【业务指南】商业住房贷款转公积金贷款

线下办理

一、政策规定

(一)原商业贷款所抵押房屋性质为住宅;二手房土地性质为出让。

(二)以家庭为单位,夫妻双方名下住宅超过3套(含)的,不予办理“商转公”业务。

※ 房屋套数认定标准:以借款人夫妻双方赤峰市范围内缴存地及购房地住宅套数为准(异地缴存人使用公积金贷款购买赤峰市行政区域内住房时,只查询借款人及配偶购房地房屋套数)。

(三)除原商业贷款银行外,该房屋无其他抵押权人,且该房屋产权明晰、无产权纠纷,不存在被法院查封或被其他行政手段限制等影响抵押权设立的情形。

(四)公积金贷款金额不足以偿还原商业贷款的,需自行补足贷款差额。

(五)贷款对征信的要求及设定

征信信息以赤峰市住房公积金中心查询的机构版征信报告为准,依据征信报告记录,需满足以下要求:

1. 拟办理“商转公”贷款对应的房屋,其原商业贷款不存在连续3个月(含)以上或累计6个月(含)以上的逾期情况。

2. 贷款、信用卡当前不存在逾期。

3. 若报告上显示的贷款已结清但征信记录未更新,需待征信更新后再办理相关手续。

4. 征信报告上显示借款人及配偶有其他债务的:

(1)贷款按月还本付息的,需从借款人每月还贷能力中扣除该贷款的每月还款金额;

(2)贷款一次性还本付息的,需从借款人可贷额度中扣除该贷款使用金额。

5. 根据征信逾期情况及公积金贷款逾期情况降低最高贷款比例(祥见“额度测算”)。

(六)不予办理的情况

1. 超出公积金还款能力规定范围的,有下列情形之一的不予办理“商转公”贷款:

(1)商业贷款每月还款额超出公积金贷款还款能力的;

(2)商业贷款每月还款额和公积金贷款每月拟还款额相加超出公积金贷款还款能力的;

(3)贷记卡存在近 12 个月内未还最低还款额次数超过 6 期记录(不含卡费、年费);

(4)商业贷款48个月内存在连续逾期6期(含)以上的;

(5)两年内因信用不良被起诉的。

2. 根据公积金贷款逾期情况,有下列情形之一的不予办理公积金贷款:

(1)48个月内公积金单笔贷款连续逾期6期(含)以上的;

(2)两年内因信用不良被起诉的。

(七)借款人及其配偶为他人担保的:

1. 担保金额未超过家庭年收入总额的,在计算公积金可贷金额时扣除担保金额。

2. 担保金额超过夫妻双方家庭年收入总额的,不予办理贷款。

3. 该笔担保在人民银行征信体现为关注、次级、可疑、损失贷款等情况的,不予办理贷款。

4. 担保人撤出担保或担保已结清的,需等待征信更新后再办理公积金贷款。

二、办理条件

(一)公积金缴存职工自首月缴纳公积金日期起需连续足额逐月缴存住房公积金6个月满180天。

(二)借款人夫妻双方不存在未结清的公积金贷款。

(三)原商业贷款为尚未结清的个人住房商业贷款。

(四)借款申请人须满足原商业贷款银行提前结清贷款条件,且原商业贷款银行同意提前结清原商业贷款。

三、所需材料

(一)借款人(含配偶)与银行签订的个人住房借款合同原件(无法提供原件的可以提供加盖借款银行印章的复印件)。

(二)借款银行出具的贷款余额证明原件。

(三)身份证件

1、借款人夫妻双方身份证(军官证)原件;

2、借款人夫妻双方户口本原件;

3、借款人婚姻关系证明(结婚证、离婚判决书、离婚证及离婚协议)原件;

4、借款人夫妻双方一寸照片。

(四)收入证明

借款人配偶未缴交住房公积金但有工资收入的,提供近3个月工资卡的银行流水明细并加盖单位公章或查询其由单位缴纳养老保险的保险工资基数(工资超过个税起征点的,需提供个人所得税3个月的税票明细)。

(五)异地公积金缴存明细

符合下列情形之一的,办理贷款需提供异地公积金“业务办理电子码”:

1、借款人本人在异地缴存住房公积金的;

2、借款人配偶在异地缴存住房公积金的;

3、借款人夫妻双方均在异地缴存住房公积金的;

※ 异地公积金“业务办理电子码”可通过微信搜索“全国住房公积金公共服务”小程序登录后申请。

※ “业务办理电子码”查询结果与实际缴存、提取、贷款信息不符的,需额外提供《异地公积金缴存证明》及《缴存明细》。

(六)购房手续

1、所购房屋为期房,需提供不动产登记中心出具的《不动产登记证明》及《商品房买卖合同》,20%及以上首付款发票原件,全款购房的需提供全款发票原件及开发商出具的全款证明;

2、所购房屋为现房,需提供《不动产权证书》及《商品房买卖合同》,购房发票原件、契税税票(原件或调档件);

※ 契税税票及《商品房买卖合同》调档件,由购房所在地不动产登记中心出具复印件并加盖不动产登记中心印章;

3、所购房屋为二手房,需提供住房城乡建设部门“网签备案合同”或购房地不动产登记中心出具的“存量房屋买卖合同”调档件、《不动产权证书》原件、购房发票原件、契税税票;

※ 契税税票由购房所在地不动产登记中心出具复印件并加盖不动产登记中心印章。

(七)银行卡

借款人须提供一张以本人身份开设的中国银行、农业银行、工商银行、建设银行、交通银行、邮储银行所发行的Ι类银行卡(可优先选择工资卡所在银行)原件。

(八)优惠政策相关手续

1、符合高层次人才引进认定标准的缴存人,需提供相应证明材料;

2、符合多孩家庭等其他优惠政策的缴存职工,按相应政策提供所需材料。

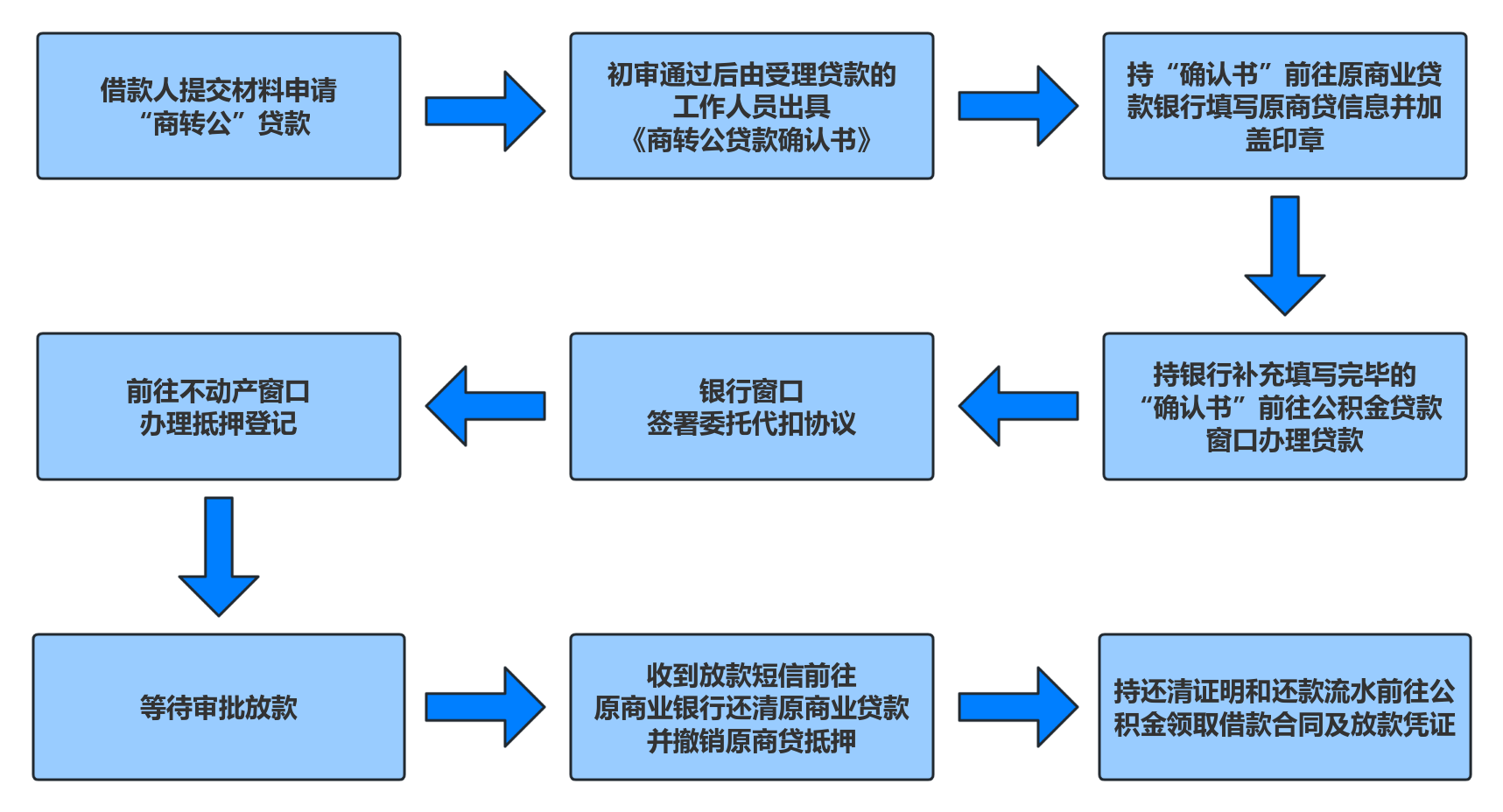

四、办理渠道

线下办理流程:

※ 夫妻双方持上述材料前往公积金窗口办理贷款业务主借款人必须到场,共同借款人因故不能到场的,需提供公证处出具的委托授权公证书。

五、额度测算

(一)贷款额度(按以下政策取最低值)

1. 贷款额度不得超过原商业贷款本金余额及公积金现行贷款政策规定的最高标准。

2. 公积金贷款额度上限:

(1)国企、行政事业单位职工单笔贷款额度最高100万元;

(2)私企(非国企、央企)职工按照私营企业信用等级评价最高贷款额度为100万元,最低贷款额度上限为40万元;

(3)符合新市民、青年人、多孩家庭、高层次人才及灵活就业人员等相关政策认定标准的,按照对应政策执行。

3. 根据人民银行征信及公积金贷款信用情况需降低最高贷款比例的:

(1)2年内单笔贷款还款明细中:累计逾期6期(含)以上12期以下的,贷款最高比例为房屋总价的70%;12期(含)以上24期(含)以下的,贷款最高比例为房屋总价的60%;连续逾期3期(含)以上6期以下的,贷款最高比例为房屋总价的50%;

(2)贷记卡(信用卡):2年内单笔记录中累计逾期6期(含)以上或发生过90天以上逾期记录的,贷款最高比例为房屋总价的70%。

4、申请贷款的房屋公积金提取金额+贷款金额不得超过房屋总价(包括亲情提取)。

5、房屋总价认定标准:

(1)新建房(期房、现房)以《商品房买卖合同》中的房屋总价为准。

(2)二手房:

若缴存人原商业住房贷款合同(以下简称原商贷合同)签订日期在3年之内(含3年),且原商贷合同中房屋总价高于当前中心执行的二手房评估价格的1.1倍,按照当前中心执行的二手房评估价格的1.1倍认定房屋总价;未超过1.1倍的,按原商贷合同中约定的房屋总价认定。

若缴存人原商贷合同签订日期超过3年,房屋总价以原商贷合同中约定的房屋总价为准。

(二)贷款年限计算

贷款年限不得超过法定退休年龄后5年(延期时间不得超过借款人及配偶最长借款年限,征信逾期影响贷款额度的,不予延长贷款年限),最长贷款期限不超过 30 年。

(三)贷款金额核定(以“等额本金”为例)

贷款额度÷(贷款年限×12)+贷款额度×贷款月利率=公积金贷款月还款额

如公积金贷款月还款额+征信负债月还款额超出夫妻双方月收入的50%~60%,则需下调贷款额度直至不超过为止(征信情况存在逾期且影响贷款比例的,按50%核算;无逾期记录或存在逾期但不影响贷款比例的,按60%核算)。

(四)收入认定

月收入以夫妻双方公积金缴存基数为准,行政事业单位及国有企业申请个人住房公积金贷款时,以当前缴存基数为基准;私营企业缴存职工申请个人住房公积金贷款的,缴存基数按最近三个月平均缴存额核算;未缴存公积金的以单位缴纳的社保基数或银行工资流水为准。

六、住房公积金贷款利率

首套房:1—5年(含5年)年利率2.10%

6年以上年利率2.60%

二套房:1—5年(含5年)年利率2.525%

6年以上年利率3.075%

七、办理时间

周一至周五(上午8:30--12:00 ,下午2:30--5:30,节假日休息)

八、办理时限

自贷款人取回《不动产抵押权登记证》后,并录入贷款系统之日算起,7个工作日放款。

九、收费情况

不收费

十、办理地点及联系方式

蒙公网安备15040402000183号

蒙公网安备15040402000183号